3月9日港交所披露显示,江苏泽景汽车电子股份有限公司(以下简称:泽景电子)已通过主板上市聆讯,海通国际资本有限公司、中信证券(香港)有限公司为联席保荐人。这意味着这家国内第二大的车载HUD解决方案供应商距离港股上市仅一步之遥。

然而,在这份看似迎来曙光的最新动态背后,透过其招股书及过往财务数据,依然可见泽景电子在营收增速放缓、持续大额亏损与高企的负债压力下寻求资本突围的紧迫性。这家在2024年占据中国HUD市场16.2%份额的明星企业,正试图在智能座舱赛道持续升温的窗口期,借助二级市场的力量破解其"增收不增利"的长期困局。

陷入增收不增利困局

招股书显示,通过创新解决方案,泽景电子推动智能座舱视觉、人车交互系统由2D至3D、AR变革及市场渗透。该公司采取软硬一体的方式构建了一体化全流程自研技术架构,集光学设计、机械工程、电子设计、软件算法和人机界面(HMI)于一体,并经过严格测试验证,涵盖了HUD解决方案的核心能力,具备创造可持续市场差异化的独特能力。此外,该公司提供全系列HUD平台化解决方案,包括CyberLens、CyberVision、测试解决方案及其他创新业务解决方案,以满足客户多元化的需求。

根据灼识咨询的资料,按销售量计,中国车载HUD解决方案的市场规模由2020 年的100万台增至2024年的390万台,复合年均增长率达41.2%,预计2029年将增长至1270万台,2025年至2029年复合年均增长率为27.9%。

透过泽景电子最新披露的财务数据,可以看到公司在营收规模上展现出强劲的扩张能力,但其财务基本面却呈现出日益复杂的结构性矛盾。

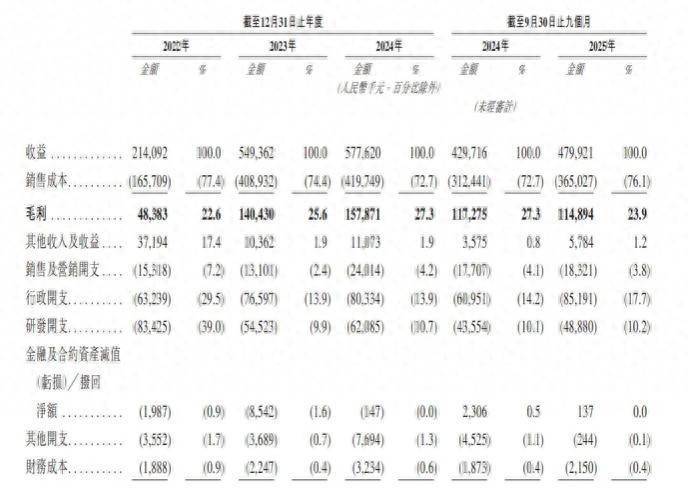

从年度数据来看,泽景电子的营收从2022年的2.14亿元增长至2024年的5.78亿元,两年复合增长率达到64.3%,在HUD这一细分赛道确实跑出了“加速度”。然而,深入分析其增长曲线,隐忧已现:2023年营收同比增速高达156.5%(从2.14亿增至5.49亿),但2024年同比增速骤降至5.3%(从5.49亿增至5.78亿)。这种断崖式的放缓在最新的期段数据中表现得更为触目惊心——截至9月30日的九个月内,2025年营收为4.80亿元,相比2024年同期的4.30亿元仅增长11.8%。这与灼识咨询预测的行业27.9%未来复合年增长率相比,泽景电子的实际表现已开始掉队。

在盈利能力层面,泽景电子呈现令人费解的分化走势。一方面,毛利率持续优化,从2022年的22.6%稳步提升至2024年的27.3%,2025年前九个月维持27.3%的水平。这通常意味着随着量产规模扩大,单位成本得到摊薄,供应链议价能力增强,产品结构也在向高毛利型号(如AR-HUD)倾斜。

但另一方面,期间费用率却出现异常波动。2022年由于营收基数低,销售、行政、研发三项费用合计占营收比重高达75.7%。随着营收爆发,2023年三项费用率骤降至26.2%,展现出良好的经营杠杆。然而好景不长,2024年三项费用率反弹至28.8%,2025年前九个月进一步攀升至28.4%。特别是行政开支,2025年前九个月达到6095万元,已接近2024年全年的8033万元,费用增长的刚性远高于营收增速,表明公司内部管理效率或随规模扩张而出现下降,侵蚀了来之不易的毛利改善成果。

表面上看,泽景电子的净亏损在持续收窄:从2022年巨亏2.56亿元,到2023年、2024年分别亏损1.75亿元和1.38亿元。但这组数据的“水分”在于包含了大量的非经营性项目——金融负债的公允价值变动。

剔除金融负债因素后,真实的经营亏损状况其实在恶化。数据显示,扣除赎回负债公允价值变动前的亏损,2022年为8383万元,2023年大幅改善至7907万元,但2024年又反弹至8564万元。进入2025年,情况急转直下,前九个月该项亏损即高达3397万元,而2024年同期仅为545万元,同比暴涨523%。这意味着,尽管公司账面上通过金融负债的会计处理“粉饰”了部分亏损,但主营业务的实际盈利能力并未好转,甚至在2025年出现了断崖式滑坡。

综合来看,泽景电子正陷入一个“增长陷阱”:营收增速放缓,毛利改善不足以覆盖刚性费用反弹,真实的经营亏损在2025年急剧扩大。对于这家即将登陆港交所的公司而言,市场关注的焦点应从“亏损收窄”的表象,转向“造血能力”的本质。

规模效应难抵定价权缺失

泽景电子目前面临的核心财务悖论在于:毛利率提升与营收增速放缓、持续性亏损并存。

数据显示,泽景电子的产品单价正处于快速下行通道。W-HUD三年间降价13.8%,而AR-HUD在2024年同比骤降66.5%至1164.9元。这种断崖式降价直接导致了公司“以量补价”策略的失效——尽管2024年销量增长至62.46万套,但营收同比增速仅为5.14%,远低于2023年的156.6%。这在财务上反映出公司缺乏足够的议价权,在车企“价格战”的传导效下只能被动让利。

值得注意的是,在售价大跌的同时,公司毛利率却从22.6%逆势提升至27.3%。这种背离可能源于两个原因:一是原材料成本的控制(成本增速慢于销量增速),二是产品结构变化(W-HUD仍占88.4%的营收,其成本控制相对成熟)。然而,这种依靠压缩成本换来的毛利空间是有限的,一旦上游原材料价格波动或AR-HUD占比提升(其降价幅度更大),目前的毛利水平将难以维持。

此外,泽景电子的营收增长伴随着营运效率的显著恶化,这是汽车产业链二级供应商的典型风险信号。

公司贸易应收账款周转天数从102天大幅拉长至140.5天。这意味着公司卖出产品后,回款速度变慢了近40天。更值得警惕的是,其对核心客户的信用期从60天放宽至90天。这种通过放松信用政策换取的收入,其财务含金量较低,也进一步印证了公司在产业链中弱势的谈判地位。

尽管营收近6亿,但公司经营现金流直到2024年才勉强转正(0.29亿元),过去三年累计经营净流出超2亿元。这种状态下,公司只能依赖融资“续命”。截至2024年末,其资产负债率高达215.6%,流动负债远高于流动资产。

长期来看股票配资查询论坛,泽景电子亟需从“成本优势”转向“技术溢价”。目前的财务数据反映出公司更像是汽车智能化浪潮中的“硬件代工厂”,而非技术解决方案提供商。若不能尽快在AR-HUD技术上缩小与华为等对手的差距,并借助IPO改善资产负债表、优化现金流,那么在此轮汽车行业淘汰赛中,即便坐拥16.2%的市场份额,也可能因财务结构脆弱而陷入困境。

凯丰资本提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯